ベンチャーキャピタルは「救世主」か「悪魔」か? 資金調達リスクを考える

- 2020/1/7

- 法令コラム

ベンチャー企業とは、これからの時代が必要とする革新的な技術・製品・サービス・ビジネスモデルなどをもとに事業展開する未上場企業のことで、大企業には無いビジネススピードと、将来の大きな可能性が魅力です。

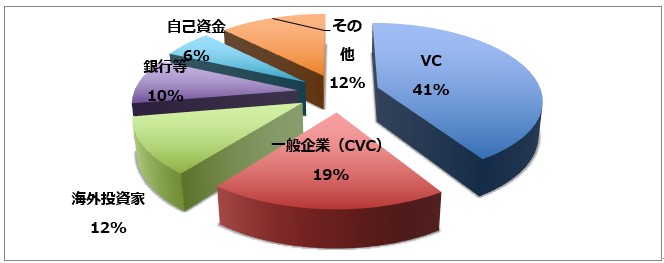

起業家が自分のアイデアを実現したい、世の中の役に立ちたいという強い思いで会社を設立した後に直面するのが資金調達です。 次のグラフで分かるように、ベンチャー企業の資金調達先は、金額比率でベンチャーキャピタル(VC)の比率が非常に高いのがわかります。

※ データ:「ベンチャー白書 2018」より

しかし、VCからの資金調達についてはさまざまな意見があるのも事実です。

果たして、VCは、ベンチャー企業にとって「救世主」なのでしょうか、それとも「悪魔」なのでしょうか?

そこで、今回はベンチャー企業がVCから出資を受けるときのリスクについて分かりやすく詳しく説明します。

投資家には主に3タイプあります

投資家はVCだけではなく、大別すると次の3タイプになります。

エンジェル

エンジェル(エンジェル投資家)とは、自分の個人資産をベンチャー企業などへ投資する投資家のことで、エンジェルと企業経営者との間になんらかの信頼関係がある場合が多く、ビジネスというよりも「支援」の要素が強いのが特徴です。

ベンチャーキャピタル (VC)

ベンチャーキャピタルとは、企業や銀行や個人投資家などからお金を集め、大きく発展しそうなベンチャー企業に出資し、上場後に株式を売却し、あるいは事業を売却して大きな利益獲得を目指す会社です。ベンチャーキャピタルには、政府系VC、金融系VC、独立系VC、大学系VCなどがあります。

事業会社 (CVC)

事業会社(CVC:コーポレートベンチャーキャピタル)とは、投資専門の会社ではなく一般の事業会社が自社の事業とのシナジー効果を目的にベンチャー企業に出資する投資家のことで、キャピタルゲインよりも自社の売上拡大可能性にウエイトを置いているのが特徴です。

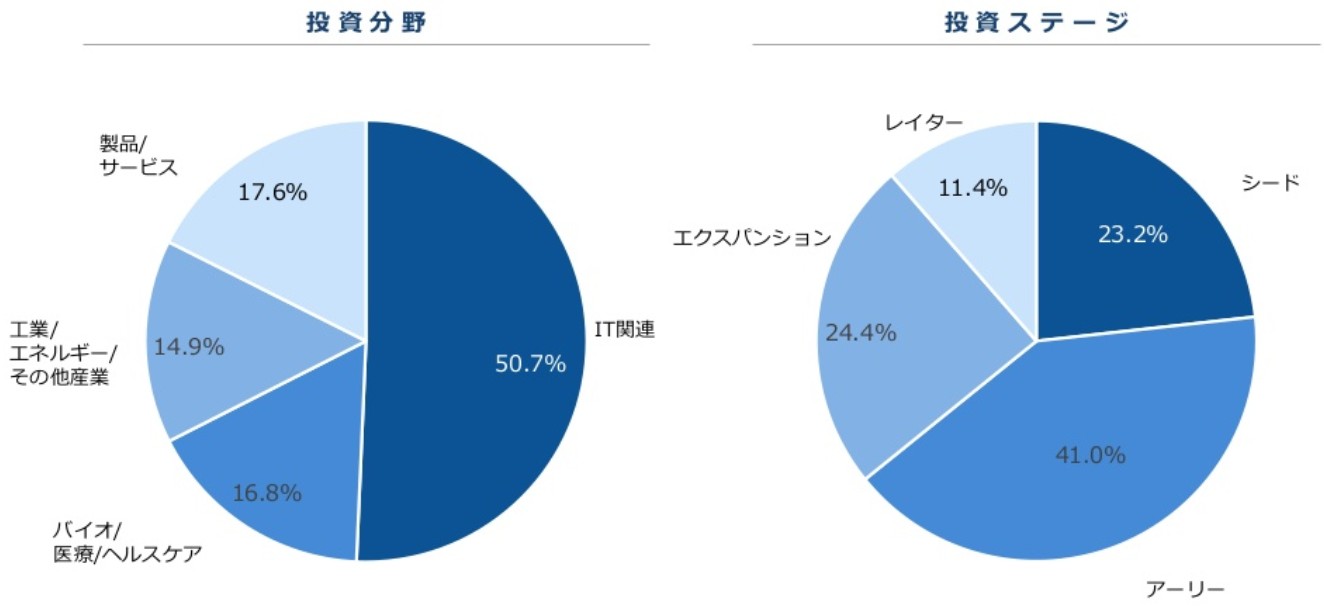

ここで、VCの投資傾向についてのデータをご紹介します。

このデーターが示しているように、投資分野「IT関連」が50.7%、投資ステージ「シード+アーリー」が64.2%と、VCが、①事業化(IPO)のスピードと、②キャピタルゲインの大きさを重要視しているのが分かります。

ベンチャーキャピタルの投資から資金回収までの流れ

ここで、VCについての理解をもう一段階深めるために、投資回収までの業務を整理しました。

- ファンドレイズ

ファンドとは、企業や金融機関などの投資家から集めたお金を投資し得た利益を分配するシステムで、VCが投資を行う際には、まずファンドを組成し資金を集めます。 - ソーシング

投資対象企業、つまりIPOが見込める魅力的なベンチャー企業の発掘をします。 - 投資契約、株主間契約などの締結

- 投資の実行(資金の払込)

- バリューアップ

出資した企業の価値を高めるために、他のVCの紹介や経営アドバイスなどさまざまな支援をし行います。 - イグジット

投資資金の回収のため、IPOでの株式売却、M&A、第三者への売却などを行います。

ベンチャーキャピタルからの資金調達リスクとは?

ここからが本題のVCからの資金調達リスクについてです。まず最初にベンチャー起業の経営者は次のことを理解しなければなりません。

リスク1:VCに拒否権を持たれてしまう

株式の1/3以上をVCが獲得し拒否権を持つと、自由に決議できなくなる可能性のある経営上重要な決議事項には次のようなものが含まれています。

- 取締役の選任及び解任

- 新株の発行

- 資本金の減少

- 会社の解散・合併、事業譲渡

つまり、拒否権を持つVCの賛成がなければ、たとえ会社を起業した社長であっても解任されるかもしれず、新たな資金調達や経営上重要な判断も自由に決定できなくなります。 これがVCに支配されるということなのです。

リスク2:VCに有利な投資契約書を締結してしまう

投資契約書とは、出資者から出資を受ける際にベンチャー企業が出資者に割り当てる株式の種類、価格、数、払込期日等を定める契約書のことです。

VCの場合はエンジェルや事業会社(CVC)と異なり、VCへ資金を預けている投資家の利益を守るための条項が盛り込まれています。その中で次の2つの条項はベンチャー企業の経営者にとっては非常に重要なので十分な検討が必要です。

< 株式買取条項 >

ファンドの期限が近づいてもIPOの見通しが立たない、債務超過で株価が大幅に低下しているなどのときに、VCが株式を一定の価格で会社や経営者個人に買い取るよう請求できる権利を定める。

< 事前承認条項 >

VCの株式保有数に関わらず、定款変更、募集株式の発行、合併等の、新株発行等の経営上の重要事項については事前に承認を得なければならないという「拒否権」と同様の権利を定める条項。

リスク3:VCからの資金調達で、経営者が過信してしまう

VCから身の丈に合わない多額の資金調達ができると、気が大きくなってオフィスを広げたり人員を増やしたりして逆に経営を悪化させた経営者もいます。

売上目標が達成できていないのに支出だけは事業計画通りに行い、最終的に赤字決算というケースも珍しくはありません。これでは何のための資金調達かわかりませんね。

ベンチャーキャピタルからの資金調達リスクを回避するには?

資本政策を作成する

資本政策とは事業計画/財務計画に基づく資金調達、及び株主の構成などに関する計画のことです。調達金額、株価、起業家や経営陣が確保すべき持株比率やIPO時のキャピタルゲイン、更にはIPO後の株主構成などを想定しながら計画することが重要です。

完璧なものではなくても資金調達前に資本政策を作っておくと、無駄な株式の発行や、特定VCに拒否権を持たれるような事態は避けられると思います。

無理な事業計画にはコミットしない

業種によってIPOまでの時間や事業の進め方などは異なります。製造業のように許認可手続き、品質向上、コストダウンなど軌道に乗るまでの時間が長い業種を、ITベンチャーを中心に出資しているVCが担当すると、数年で大きな利益が上がるような事業計画を要求することがあります。

そこで、起業家が資金欲しさに実現は困難と思っている事業計画にコミットしてしまい、結果として目標が達成できないと、VCは起業家を信頼しなくなりファンドの投資家を守るために、ベンチャー企業の経営に口を出し始めます。

ベンチャー企業とVCはある意味で運命共同体ですから、資金調達前には本音ベースでじっくり話し合い、VCにも事業の特性をよく理解してもらいましょう。決して達成困難な事業計画にコミットしてはいけません。

投資契約については先輩起業家や弁護士に相談する

多額の資金を目の前にすると、投資契約の内容もあまりチェックせずに締結してしまう起業家は多いのではないでしょうか。

しかし、経営上の意思決定が自由にできなくなったり、経営者個人が過度な責任を負わされたりするような条項に対しては、先輩起業家や弁護士などに助言を求め、想定されるリスクについて十分検討する必要があります。

資金調達できても、お財布の紐は緩めない

VCから調達した資金は売上金でもなければ贅沢をするためのお金でもありませんし、その資金が有っても事業計画が達成できる保証はありません。

大切な株式を譲渡し、経営者個人としても何らかの責任を負って獲得した資金ですから、今まで以上に無駄なコストを削減し、事業計画達成のために本当に必要な目的に使うようにしましょう。

ベンチャーキャピタルは「救世主」か「悪魔」か?のまとめ

ベンチャー企業にとってVCは資金以外にもさまざまな支援をしてくれるパートナーでもあります。資金調達によって事業が大きく前進したときのVCはまさに「救世主」。

逆に、事業が計画通りに進捗しなかった場合には、VCはファンドの投資家を守るために、ときには「悪魔」のような要求をすることもあります。 オイルショックやリーマンショックのような特殊な場合は除き、VCを「救世主」から「悪魔」に変えてしまうのは、経営者の資金調達に対する甘さが原因なのではないでしょうか。

関連記事

注目のトピック

-

2023/4/14

リーガルテックNews Pickup 4月14日版 -

2023/3/31

M&Aにおける契約書の種類や注意点を解説 -

2023/3/29

隣地の枝を切除できる?民法改正(2023年4月1日施行)を条文とともに解説

ピックアップ記事