中小企業が「経営者保証」から解放されるための条件~経営者保証ガイドラインの概要と内部統制との関係

- 2020/2/25

- 法令コラム

これまで中小企業が金融機関から融資をうける際には、ほぼ例外なく経営者による個人保証も求められていました。中小企業オーナーの中には、「経営者保証があるから融資を受けられない」と、せっかくのビジネスチャンスを逃してしまった、つなぎ資金を借りられなかったので危険な取引に手を出してしまったという経験のある人も多いかもしれません。また、近年では経営者保証が原因で「後継者の見つからない中小企業」も増えています。

しかし、平成25年に策定された経営者保証ガイドラインの適用を受ければ、これらの問題を克服できる可能性が高くなります。また、経営者保証ガイドラインは、融資を受ける際の負担を減らすというだけでなく、企業それ自体のリスクマネジメント、収益性強化にも貢献する仕組みという点で「内部統制」とも大きく関係しています。

そこで、今回は経営者保証ガイドラインの概要、内部統制との関係などについてまとめてみました。

経営者保証の意義と弊害

中小企業の多くは、上場会社とは異なり、会社の所有(株主)と経営(取締役)とが分離されていないことが一般的といえます。さらに、中小企業の財務データは、大企業などのそれと比べれば正確性に欠ける場合があることも否定できません。その意味では、中小企業への融資は、実質的には経営者個人への融資と同一視してよい場合や、企業の財務データへの担保を取る必要があることが多く、金融機関が経営者保証を要求することには一定の合理性があるといえます。

しかし、「中小企業への融資である」というだけで、あらゆるケースにおいて経営者保証を求めることが慣行化されてしまうことは、弊害がないわけではありません。たとえば、中小企業庁が設置した「中小企業における経営者保証の在り方研究会」の報告書においては、経営者保証を求めることの慣行化には次のようなことの阻害要因になっていることを指摘しています。

- 中小企業の健全な事業経営の確保・取り組みへの意欲

- 金融機関による健全な融資慣行の構築(目利きを重視した審査システムの構築)

- 中小企業と金融機関との健全な信頼関係の形成

【参考】「中小企業における経営者保証の在り方研究会報告書」

(中小企業庁ウェブサイト:PDFファイル)

わが国の企業のほとんどは、中小企業であることを考えれば、このような弊害は、わが国全体の経済状況にも悪い影響を与える可能性があるといえるでしょう。そこで、このような問題を解消するために策定されたものがいわゆる「経営者保証ガイドライン」です。

経営者の保証に関するガイドラインとは?

経営者保証ガイドラインは、金融機関による中小企業への融資における経営者保証のありかたについて定めた基本指針のことです。

【参考】中小企業や小規模事業者の方へ ご存じですか?「経営者保証」なしで融資を受けられる可能性があります(政府広報オンライン)

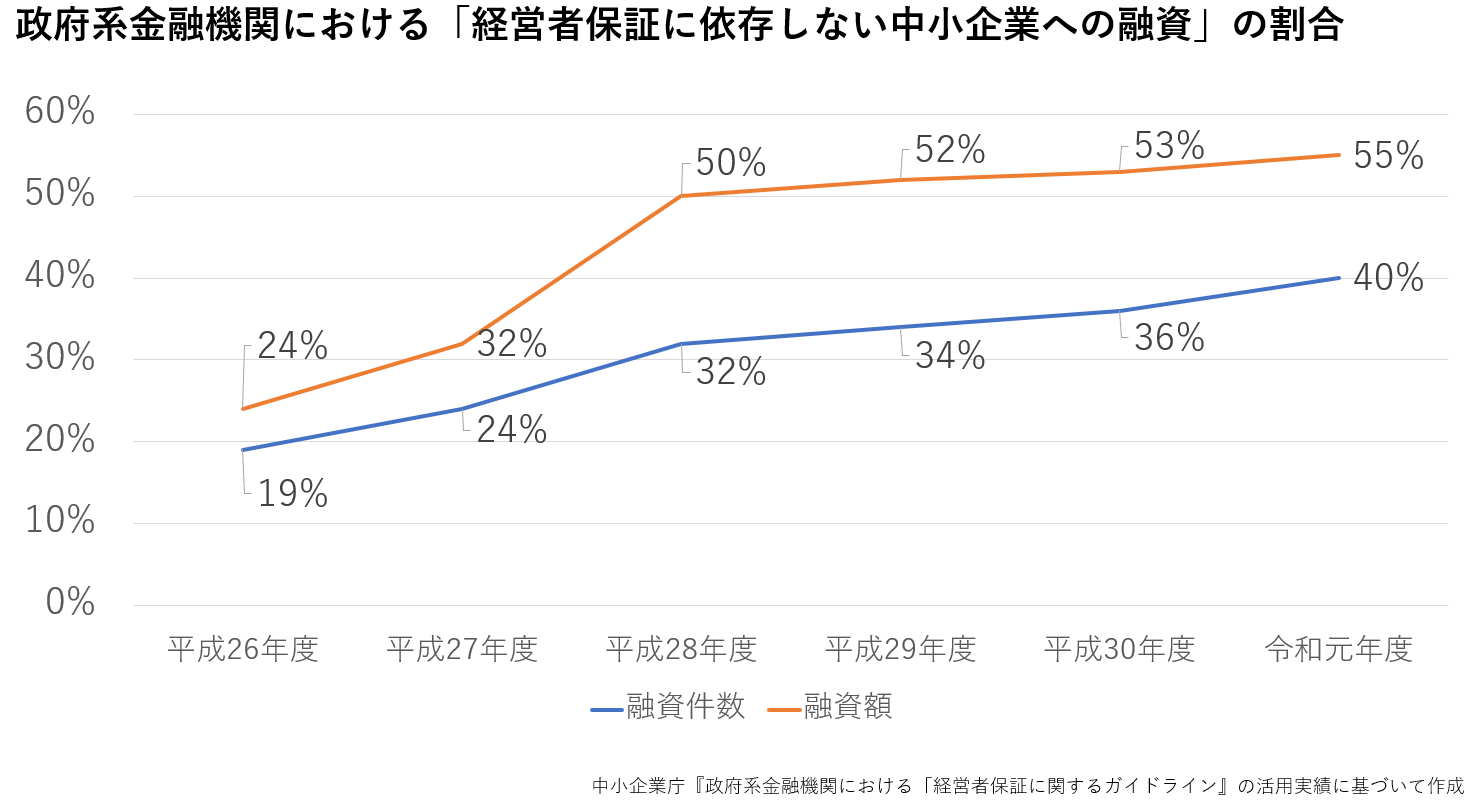

この経営者保証ガイドラインは、正式名称を「経営者保証に関するガイドライン」といい、平成25年12月に、日本商工会議所と全国銀行協会が、金融庁や中小企業庁の協力を得て策定されました。中小企業庁が公表している資料によれば、令和元年9月までに経営者保証ガイドラインが適用された政府系金融機関による中小企業向けの融資総額は約13兆円になっています。

【参考】政府系金融機関における「経営者保証に関するガイドライン」の活用実績

(中小企業庁ウェブサイト:PDFファイル)

経営者保証ガイドラインの意義は、これまで当然の慣行とされてきた「中小企業融資における経営者保証」のありかたを抜本的に見直すことにありますが、以下では、経営者保証ガイドラインの重要なポイントを確認していきましょう。

経営者保証ガイドラインの適用で可能となること

中小企業に対する金融機関からの融資へ経営者保証ガイドラインを適用すると、次のような対応が可能となります。

- 経営者保証なしでの新規融資

- 既存の経営者保証の解除

- 債務整理時の経営者の負担軽減

経営者保証なしでの新規融資

株式上場による直接金融を前提としないほとんどの中小企業にとって、メインバンクなどからの資金調達は企業活動の生命線といえます。

経営者保証ガイドラインの適用を受けることができれば、金融機関からの融資を受ける際に、経営者の個人保証が不要とされる可能性が大きく高まります。

上で紹介した中小企業庁公表の資料によれば、経営者保証に依存しない融資の割合も増加傾向にあるといえます。民間金融機関においても、政府系金融機関ほどではありませんが、経営者保証なしで実行される融資の割合は増えつつあるようです。

中小企業庁『政府系金融機関における「経営者保証に関するガイドライン』

の活用実績に基づいて作成

【参考】信用補完制度見直し後の対応について

(中小企業庁ウェブサイト:PDFファイル)

なお、経営者保証ガイドラインが適用されるケースでは、「無担保での融資が難しい」という場合であっても、即座に経営者保証を求めるのではなく、次のような対応による融資実行の可否が検討されます。

- 金利の上乗せ(による無担保融資)

- 保証契約に停止条件を付帯する(条項違反がない場合には保証債務が発生しない)

- 保証契約に解除条件を付帯する(一定の条件を満たせば保証契約が失効する)

- 流動資産(在庫・売掛債権)を担保にした融資の実行(いわゆるABL)

既に設定されている経営者保証の見直し

経営者保証ガイドラインを適用すれば、過去に融資を受けたい際に設定された経営者保証の見直し(保証の解除や保証額の減額)を金融機関に求めることも可能です。

既存保証の見直しは、事業承継の場面で大きな意味があります。多額の経営者保証があることがネックで、親族が事業を受け継ぐことに難色を示すケースは少なくないからです。また、他者への事業譲渡の場面でも、経営者保証があることで売主側が不利になるケースも多いといえるからです。

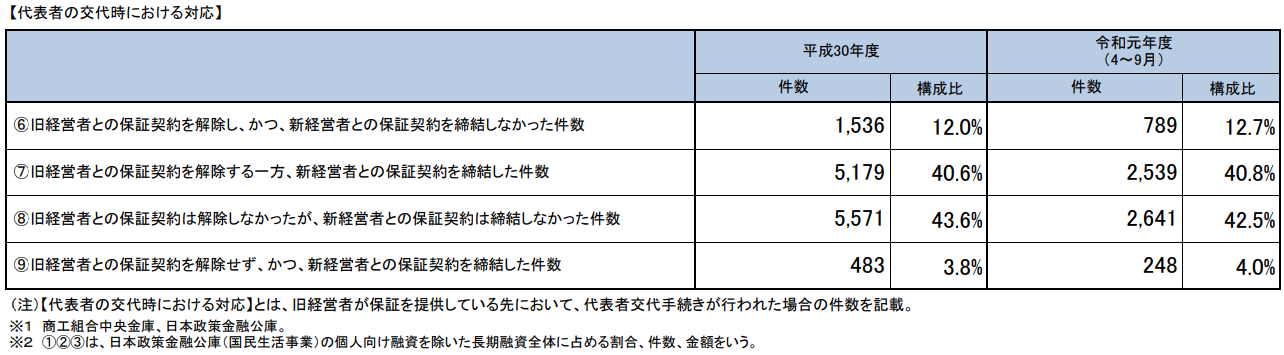

経営者保証ガイドラインが適用されたケース(平成30年度、令和元年度(4~9月実績))における経営者(代表者)交代の際の経営者保証の対応状況については、下記の表のとおりです。

※政府系金融機関における「経営者保証に関するガイドライン」の活用実績

より転載

早期債務整理にインセンティブが生じる

経営者保証があることは、中小企業の負債処理(債務整理)の場面でも大きな障害となることが少なくありませんでした。経営者保証があれば、企業の債務整理は「経営者自身の財産(のほとんど)を失うこと」でもあるからです。そのため、企業の存続を図ろうと、無理な金策、危険な取引を行ってしまい状況がさらに悪化してしまうケースも珍しくありません。

しかし、経営者保証ガイドラインを適用すれば、中小企業が「適正な方法」で債務整理を行った場合には、債権者である金融機関に対して次のような対応を求めることが可能となります。

- 経営者の当座の生活資金を手元に残してもらうこと

- 華美ではない経営者個人の住居を債務者の手元に残してもらうこと

- 債務整理手続による清算後に残った負債の返済免除

また、早期に債務整理に踏み切ることができれば、取引先にかける迷惑も最小限に食い止められる可能性が高くなりますから、経営者による再チャレンジ(再度の起業)の芽が摘み取られてしまうおそれも小さくなるといえます。

経営者保証ガイドラインの適用条件

経営者保証ガイドラインの適用を受けるためには、中小企業に対しても次のような対応が求められることになります。

- 法人と経営者の財産を明確に区分・分離すること

- 法人の財務基盤を強化するための努力をすること(返済能力の強化)

- 法人経営の透明化に努め、債権者に対し誠実に対応すること(適宜・適切な情報公開)反社会的勢力と関係しないこと

- 反社会的勢力と関係しないこと

このような要件(中小企業側の対応)が求められるのは、すでに触れたように、中小企業への融資における経営者保証は、「中小企業では法人と経営者の資産が区分されていないこと」、「中小企業の財務データには一定の担保が必要な場合が多いこと」を理由に求められるものだからです。

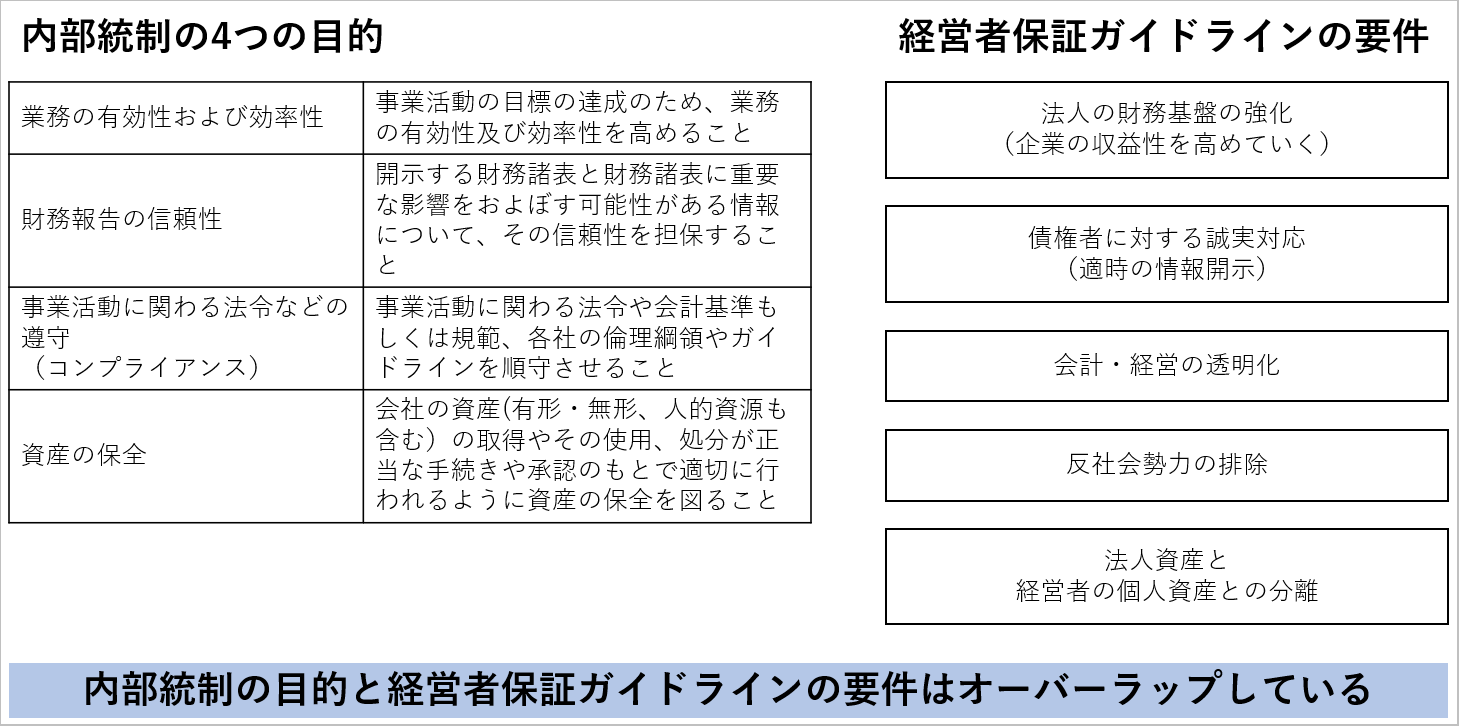

経営者保証ガイドラインの適用条件と内部統制との関係

実は、経営者保証ガイドラインで求められる中小企業側の対応(経営者保証ガイドラインの適用要件)は、「内部統制の4つ目的(下表を参照)」と呼ばれる要素とほぼ共通しているといえます。

そもそも、これらの要件は「企業単体で社会的な信頼を得る」ための最も基本的な要素といえますから、法律上の義務の有無に関係なく、それぞれの企業の事業規模などに応じた努力が必要といえるものばかりです。

たとえば、大手メーカー1社だけに部品を納入している町工場のような企業であっても、納入先からいわゆる「カイゼン」を求められることは、「財務基盤を強化する取り組みのひとつ」ということもできます。

また、いわゆる「セーフティーネット融資」にも経営者保証ガイドラインを適用できる余地があることを考えれば、近い将来に多額の投資を要する事業拡大を考えていない中小企業であっても、これらの諸要素を意識した会社経営を行っていくことには大きなメリットがあるといえます。

なお、「内部統制」については、下記の記事の解説も参考にしてください。

弁護士・会計士・税理士などの外部専門家を上手に活用する

経営者保証ガイドラインが求める要件は、「その企業」を経営者(の個人資産)と切り離して信頼してもらえるための「客観的な要素」と言い換えることができますから、「外部の第三者の視点」で評価してもらうことがとても重要といえます。

経営者保証ガイドラインにおいても、その適用を希望する中小企業は、中小企業基盤整備機構(中小機構)が行っている「専門家派遣制度」を利用することで、弁護士・会計士・税理士などからの支援を最大3回まで無料で受けられるようになっています

とはいえ、経営者保証ガイドラインの適用を受けるための取り組みの多くは、「融資を受けるためだけ」の短期的な取り組みというよりも、「それぞれの企業を正しく成長させていく」ための中長期的な取り組みの中に位置づけていった方がよい場合が多いといえるでしょう。

その意味では、3回までしか利用できない無料の支援ではなく、外部専門家を顧問などに迎えた上で、長い付き合いの中で、それぞれの企業のペースで取り組みを「継続可能なやり方」で進めていくことが大切なのではないかと思われます。

また、さまざまなIT技術を上手に活用すれば、財務情報や契約・在庫の管理の負担を大幅に減らすこともできるでしょう。 外部専門家やITの活用は、事業規模の小さい中小企業では「費用対効果が悪い」と敬遠されがちですが、従業員がこれらの業務に従事することで生産性が下がることや、専任の従業員を雇用するコストを考えれば、外部専門家やITに任せた方が低コストなることは珍しいことではありません。

中小企業が「経営者保証」から解放されるための条件:まとめ

株式公開を予定していないほとんど中小企業にとっては、経営者保証のリスク・負担は無視できない存在といえます。

経営者保証があるから融資を受けられない、経営者保証があるから「事業を畳みたくても畳めない」という思いをしたことのある中小企業経営者はとても多いと思われます。経営者保証ガイドラインは、このような「あまり生産性のない」問題を克服するための大きな突破口となる仕組みです。

とはいえ、経営者ガイドラインの適用を受けるためには、中小企業にも相応の負担(努力)が求められます。中小企業にとってこれらの負担はとても重いと感じることも多いかもしれませんが、外部の人材・技術を上手に活用することで大幅に軽減することが可能ですから、「いまできること」から地道に取り組みを初めて見ることが重要といえるでしょう。

関連記事

注目のトピック

-

2023/4/14

リーガルテックNews Pickup 4月14日版 -

2023/3/31

M&Aにおける契約書の種類や注意点を解説 -

2023/3/29

隣地の枝を切除できる?民法改正(2023年4月1日施行)を条文とともに解説

ピックアップ記事